DIE FINANZIERUNGSFIBEL

Informationen zur Finanzierung von Immobilien

Der Erwerb einer Immobilie ist für die meisten Menschen eine der größten Investitionen im Leben. Entsprechend viele Fragen wirft eine Finanzierung auf.

Gut, wenn man dafür die KONZEPTMAKLER an seiner Seite hat. Wir analysieren Ihre Lebenssituation und Ihre Wünsche ausführlich. Gemeinsam mit Ihnen erstellen wir das für Sie passende Finanzierungskonzept und prüfen dabei auch alle Fördermöglichkeiten.

Wir können auf die Angebote von mehreren hundert Banken zugreifen und so eine passende Finanzierung – zu den besten Konditionen – für Sie finden.

Wir möchten Sie als – zukünftige Darlehensnehmer – mit diesen Informationen vorab umfassend über Baufinanzierungen im Allgemeinen Informieren und Ihnen die wichtigsten Begriffe erläutern.

Sie erfahren,

- welche Voraussetzungen Sie als Darlehensnehmer erfüllen müssen.

- welche Sicherheiten Sie mitbringen sollten,

- welche Darlehensarten möglich sind,

- welche Rückzahlungsvarianten Sie wählen können

- welche finanziellen Verpflichtungen und Kosten sich für Sie ergeben

- was Sie noch wissen sollten.

Mit dieser Fibel wollen wir Ihnen helfen, bei der Aufnahme eines Darlehens die für Sie richtige Wahl zu treffen.

Sollten nach den folgenden Erläuterungen hinaus weitere Fragen zur Baufinanzierung bestehen, stehen wir Ihnen sehr gerne zur Verfügung.

Welche Voraussetzungen sind für den Abschluss eines Darlehensvertrags zu erfüllen?

Bevor Sie einen von uns vermittelten Darlehensvertrag abschließen, sind bei Ihnen und auch bei dem von Ihnen ausgewählten Finanzierungspartner wichtige Entscheidungen zu treffen. Schließlich verpflichten Sie sich langfristig zu Zins- und Tilgungsleistungen. Wir stehen Ihnen bei dieser wichtigen Entscheidung von der Antragstellung bis zur Auszahlung beratend zur Seite.

WORAUF SIE ACHTEN SOLLTEN:

Wichtig ist, dass Sie die finanziellen Belastungen, die sich aus dem Darlehensvertrag für Sie ergeben, längerfristig tragen können. Bei der Prüfung Ihrer wirtschaftlichen Leistungsfähigkeit unterstützen wir Sie gerne.

WORAUF IHR FINANZIERUNGSPARTNER ACHTEN WIRD:

Im Rahmen der Kreditentscheidung wird der Finanzierungspartner insbesondere Ihr Einkommen und Ihre bereits bestehenden Verpflichtungen betrachten. Dazu werden regelmäßig mit Ihrer Einwilligung Informationen von Kreditauskunfteien, wie z. B. der Schufa, eingeholt. Zudem benötigt Ihr Finanzierungspartner Angaben zu Ihrer Identität, zum Zweck der Darlehensaufnahme, zum Zustand und Wert der zu beleihenden Immobilie sowie zu Sicherheiten, die Sie darüber hinaus dem Finanzierungspartner anbieten können.

Beachten Sie bitte, dass ein Finanzierungspartner nicht zum Abschluss des Darlehensvertrags verpflichtet ist.

Welche Voraussetzungen sind für die Auszahlung des Darlehens zu erfüllen?

Der von Ihnen ausgewählte Finanzierungspartner wird die von Ihnen gewünschte Summe erst auszahlen, wenn der Darlehensvertrag rechtsverbindlich abgeschlossen wurde und sämtliche erforderlichen Auszahlungsvoraussetzungen, die im Darlehensvertrag festgehalten sind, erfüllt sind.

Dies sind in der Regel Nachweise zu den vereinbarten Sicherheiten, insbesondere die ranggerechte Eintragung der Grundschuld sowie damit zusammenhängender Erklärungen.

Je nach individueller Vereinbarung wird der Nettodarlehensbetrag als Ganzes oder in Teilbeträgen, vor allem bei Modernisierung und Neubau entsprechend dem Baufortschritt, ausbezahlt.

Sobald alle Voraussetzungen erfüllt sind, ist Ihr Finanzierungspartner verpflichtet, Ihnen das Darlehen entsprechend den Vereinbarungen auszuzahlen. Im Gegenzug sind Sie verpflichtet, das Darlehen auch abzunehmen.

Welche Sicherheiten geben Sie an Ihren Darlehensgeber?

Immobilienfinanzierungen sind gewöhnlich auf einen längeren Zeitraum ausgelegt und werden daher in der Regel durch ein Grundpfandrecht abgesichert.

Dazu wird meist eine Grundschuld neu bestellt oder eine bereits bestehende abgetreten. Für die Bestellung einer Grundschuld ist die Mitwirkung eines Notars erforderlich. Der Notar wird eine Grundschuldbestellungsurkunde ausfertigen, diese dem zuständigen Grundbuchamt zuleiten und die Eintragung beantragen.

Ihr Finanzierungspartner erhält dann vom Grundbuchamt einen beglaubigten Grundbuchauszug. Für dieses Verfahren sollten Sie insgesamt ca. 6 Wochen einplanen. Wir empfehlen Ihnen, sich bei Ihrem Notar nach den aktuellen Bearbeitungszeiten und ggf. nach der Möglichkeit einer »Notarbestätigung« zu erkundigen. Die durch die Bestellung und Eintragung der Grundschuld anfallenden Kosten sind von Ihnen zu tragen.

Es ist üblich, dass Sie neben der Grundschuld ein notarielles und vollstreckbares Schuldanerkenntnis abgeben, womit Sie sich der sofortigen Vollstreckung Ihres gesamten Vermögens unterwerfen. Ihr Finanzierungspartner nimmt dieses Recht in der Regel als letztes Mittel bei einem rückständigen Darlehen in Anspruch. Dieses Anerkenntnis geben Sie ohne zusätzlichen Aufwand innerhalb der Grundschuldbestellungsurkunde ab.

Im Einzelfall kann der Finanzierungspartner weitere Sicherheiten von Ihnen verlangen. Dies können z. B. Bürgschaften oder Ansprüche aus abgeschlossenen Bausparverträgen sowie Lebensversicherungen sein. Ihr Finanzierungspartner ist berechtigt, die von Ihnen gestellten Sicherheiten zu verwerten, sofern Sie Ihre Zahlungsverpflichtungen aus dem Darlehensvertrag nicht erfüllen oder andere erhebliche Schwierigkeiten auftreten, für die es keine einvernehmliche Lösung gibt.

Mit dem Risikobegrenzungsgesetz hat der Gesetzgeber Ihre Rechte für den Fall des Verkaufs oder der Abtretung von Darlehensforderung bzw. Grundschuld gestärkt. Bei der Sicherungsgrundschuld können Sie alle Einreden aus dem Sicherungsvertrag oder aus der Grundschuld jedem neuen Erwerber der Grundschuld entgegensetzen.

Welche Darlehen sind möglich?

DER KLASSIKER – Darlehen mit gebundenem Sollzinssatz

Im Rahmen von Immobilienfinanzierungen spielen Dar-lehen mit einem gebundenen Sollzinssatz eine heraus-ragende Rolle. Der Gesetzgeber hat mit dem neuen Gesetz den Begriff »gebundener Sollzinssatz« eingeführt – herkömmlicherweise spricht man von »festem Zinssatz«.

Die Sollzinsfestschreibung beläuft sich üblicherweise nicht auf die gesamte Darlehenslaufzeit, sondern auf einen kürzeren Zeitraum (5 Jahre, 10 Jahre, 15 Jahre etc.). Eine solche Zinsgestaltung gewährt Ihnen Planungssicherheit und Schutz gegen Zinserhöhungen während der gewählten Sollzinsfestschreibung, im Gegenzug ist eine Kündigung während der Sollzinsfestschreibung grundsätzlich ausgeschlossen.

Nach Ablauf der Sollzinsfestschreibung können Sie mit Ihrem Finanzierungspartner entweder eine neue Vereinbarung über den Sollzinssatz treffen oder der Sollzinssatz wird dann veränderlich gestellt.

In jedem Fall können Sie nach Ablauf von zehn Jahren nach dem vollständigen Empfang des Darlehens einen Darlehensvertrag mit gebundenem Sollzinssatz unter Einhaltung einer Kündigungsfrist von sechs Monaten kündigen

DER KURZFRISTIGE – Darlehen mit veränderlichem Sollzinssatz

Bei Darlehen mit veränderlichem Sollzinssatz (herkömmlicherweise spricht man von »variablem Zinssatz«) kann Ihr Finanzierungspartner den Sollzinssatz entsprechend den vertraglichen Vereinbarungen erhöhen und ggf. senken. Im Regelfall wird ein Referenzzinssatz vereinbart, wie zum Beispiel der Geldmarktzinssatz EURIBOR.

Der EURIBOR ist der offizielle Zinssatz, zu dem sich große Banken untereinander für kurze Zeit Geld leihen. Er orientiert sich an dem derzeit historisch niedrigen Leitzinssatz der Europäischen Zentralbank. Die Zinsänderungen bergen für Sie sowohl Chancen als auch Risiken, da die monatliche Belastung erheblich schwanken kann. Sie können jederzeit den Darlehensvertrag mit einer dreimonatigen Kündigungsfrist kündigen.

DER VARIABLE MIT OBERGRENZE – Darlehen mit veränderlichem Sollzinssatz und Zinsobergrenze

Bei einem sog. Cap-Darlehen wird neben der Vereinbarung eines veränderlichen Sollzinssatzes für einen Zeitraum von beispielsweise 3, 5, 10 oder 15 Jahren eine Zinsobergrenze (Cap) festgelegt, über die der Sollzinssatz des Darlehens nicht steigen kann.

Zur Begrenzung einer Zinssenkung kann das Cap-Darlehen zusätzlich mit einer Zinsuntergrenze (Floor) ausgestattet sein, unter die der Sollzinssatz des Darlehens nicht sinken kann. Zusätzlich besteht die Möglichkeit, das Cap-Darlehen in ein Darlehen mit gebundenem Sollzinssatz zu wandeln und damit eine stärkere Zinssicherheit zu erlangen.

DAS KOMBIPAKET - Darlehen mit einer Kombination aus gebundenem und veränderlichem Sollzinssatz

Das Kombi-Darlehen besteht aus einer Kombination von klassischem Annuitätendarlehen mit gebundener Sollzinsfestschreibung von mindestens fünf Jahren und einem Sondertilgungsdarlehen mit veränderlichem Sollzinssatz, das jeweils zum Zinsanpassungstermin ganz oder teilweise zurückgezahlt werden kann.

Damit verbinden Sie Stabilität und Flexibilität. Der Zinssatz des Sondertilgungsdarlehens wird auf Basis der 3-Monats-Zinsen (EURIBOR) festgelegt.

Sie können bei steigenden Zinsen den Darlehensteil mit veränderlichem Sollzinssatz aber auch in ein Darlehen mit gebundenem Sollzinssatz wandeln.

DIE STAATLICHEN - Kfw-Darlehen & Co.

Ob und in welchem Umfang staatliche Förderungsmöglichkeiten in Betracht kommen, werden wir im Einzelfall mit Ihnen besprechen und Sie bei einer eventuellen Beantragung unterstützen, sofern Sie dies wünschen.

Welche Rückzahlungsvarianten sind möglich?

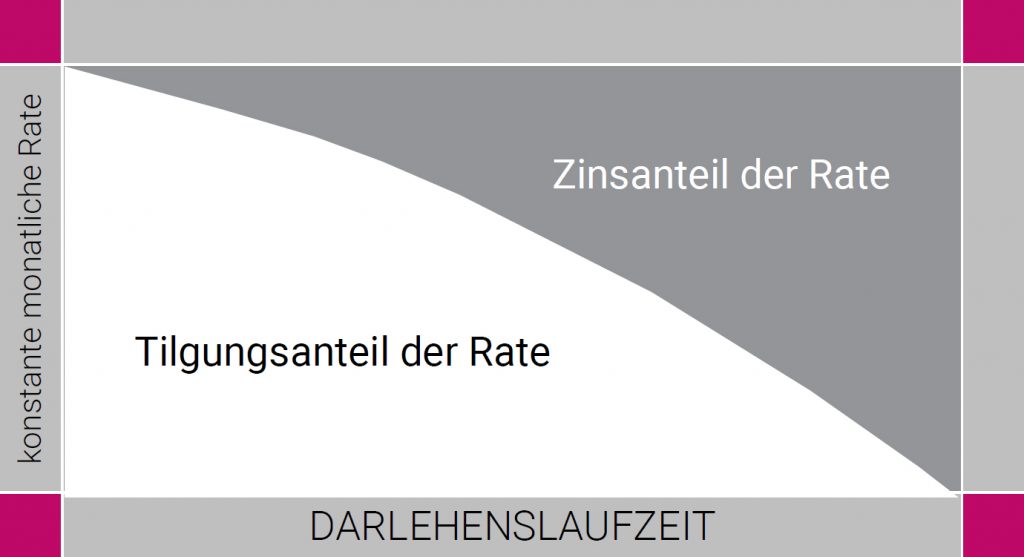

ANNUITÄTENTILGUNG

Annuitätendarlehen sind die heute am meisten vereinbarte Darlehensform. Bei einem solchen Darlehen entrichten Sie während der vereinbarten Sollzinsfestschreibung Raten in gleichbleibender Höhe. Diese Raten werden Annuitäten genannt und setzen sich aus Zinsen und Tilgung zusammen, wobei zunächst die Zinsen für den laufenden Abrechnungszeitraum abgedeckt werden und der verbleibende Teil der Rate zur Tilgung verwendet wird.

Üblicherweise wird für die Rückzahlung des Darlehens eine anfängliche Tilgung von 1 bis 2 % zuzüglich ersparter Zinsen des Nettodarlehensbetrages vereinbart. Da der Zins aus der jeweiligen Darlehensrestschuld berechnet wird, sinkt der Zinsanteil der Rate, entsprechend steigt der Tilgungsanteil. Vereinbaren Sie eine höhere Anfangstilgung, so verkürzt sich die Laufzeit des Darlehens.

ZUSAMMENSETZUNG DER RATE BEI EINEM ANNUITÄTENDARLEHEN

ZINSZAHLUNGSDARLEHEN – in Verbindung mit Abtretung von Lebensversicherung oder Bausparvertrag

Bei diesem Rückzahlungsmodell können Sie die Tilgung gegen Abtretung Ihrer Ansprüche aus einer bereits bestehenden oder neu abzuschließenden Kapitallebens- oder Rentenversicherung oder einem Bausparvertrag aussetzen.

Sie zahlen für die Dauer der Tilgungsaussetzung an Ihren Finanzierungspartner nur die vereinbarten Zinsen und daneben an Ihren Versicherer oder die Bausparkasse die vereinbarten Beiträge.

Die Ansprüche aus diesen Verträgen werden zur Sicherheit an den Finanzierungspartner abgetreten und können bei Fälligkeit zur Tilgung des Darlehens eingesetzt werden.

Hierbei kann Ihr Finanzierungspartner keine Garantie dafür übernehmen, ob und inwieweit eine vollständige Rückzahlung des Darlehens durch die Ablaufleistung möglich ist. Es kann ggf. erforderlich sein, dass die Rückzahlung teilweise aus sonstigen Mitteln zu bewirken ist oder Sie das Darlehen bis zur endgültigen Tilgung weiterführen müssen.

Vor der Abtretung von Ansprüchen aus einer Lebensversicherung empfehlen wir Ihnen, steuerliche Auswirkungen mit Ihrem Steuerberater abzuklären.

ZINSZAHLUNGSDARLEHEN – in Verbindung mit fondsgebundener Lebensversicherung/Fondssparplan

Bei diesem Modell bleibt das Darlehen zunächst tilgungsfrei. Sie zahlen während der Laufzeit neben den Zinsen an Ihren Finanzierungspartner entweder Beiträge zu Ihrem Versicherungsvertrag oder Ihrem Sparplan. Auch hier werden die zunächst abgetretenen Ansprüche bei Fälligkeit zur Tilgung des Darlehens eingesetzt.

Auch bei der Wahl dieser Rückzahlungsvariante empfehlen wir die vorherige Abklärung mit Ihrem Steuerberater.

ENDFÄLLIGES ZINSZAHLUNGSDARLEHEN – ohne Kombination mit einem Ansparprodukt

Während der Laufzeit des Darlehens zahlen Sie an Ihren Finanzierungspartner nur Zinsen, im Übrigen bleibt das Darlehen tilgungsfrei. Am Ende der Laufzeit tilgen Sie das Darlehen mit einer einmaligen Zahlung vollständig.

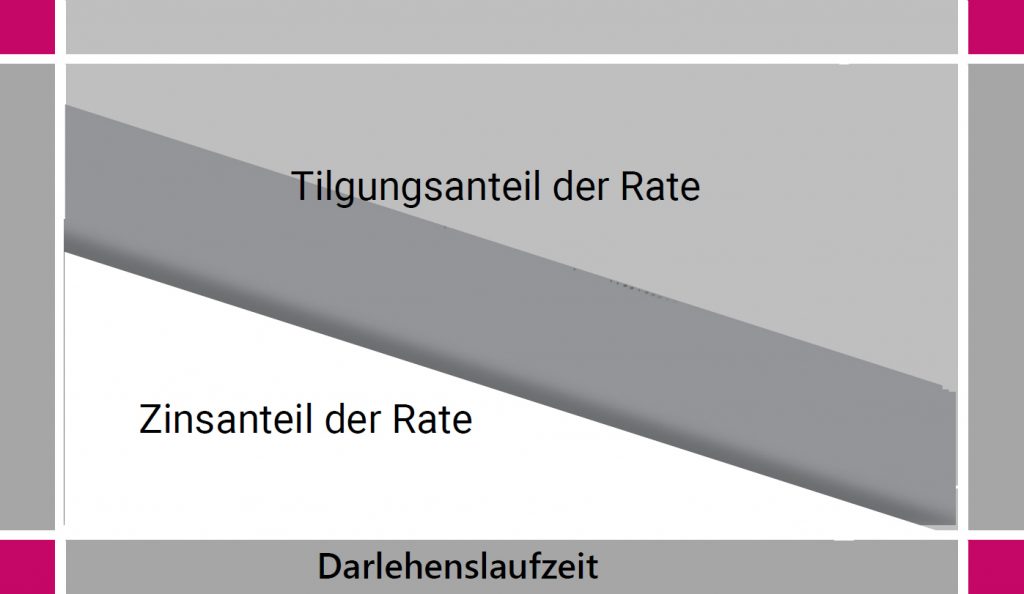

RATENTILGUNG

Bei dieser Rückzahlungsvariante werden gleichbleibende Tilgungsbeträge gezahlt. Da die Zinsen separat zu zahlen sind und sich aus der jeweiligen Restschuld berechnen, sinkt die laufende Gesamtbelastung während der Sollzinsfestschreibung kontinuierlich.

Zusammensetzung der Rate bei einem Darlehen mit Ratentilgung

SONDERTILGUNG

Sollten Sie auf Ihr Darlehen Sondertilgungen leisten wollen, bieten sich vielfältige Optionen an, über welche wir Sie gerne individuell informieren. Wichtig ist, dass Sie die Möglichkeit der Sondertilgung mit Ihrem Finanzierungspartner vertraglich vereinbaren. Durch Sondertilgungen können Sie die Höhe der Tilgungsrate oder die Laufzeit des Darlehens verändern.

Welche Kosten können für Sie hinzukommen?

Im Zusammenhang mit Ihrer Immobilienfinanzierung können neben den Darlehenszinsen weitere Kosten anfallen, die Sie an Ihren Finanzierungspartner oder an Dritte zu zahlen haben.

AN DEN FINANZIERUNGSPARTNER

Ihr Finanzierungspartner wird Ihnen eine Liste aller anfänglichen, einmaligen Kosten vorlegen. Sie werden auch darüber informiert, ob die Kosten unabhängig von der Darlehensbewilligung entrichtet werden müssen oder ob das Angebot an Kosten verursachende Dienstleistungen gebunden ist.

Wir werden Sie aber auch vorab über die uns bekannten Kosten informieren. Dazu können zum Beispiel Bereitstellungszinsen, Kosten für die Erstellung eines Wertgutachtens sowie Abschlussgebühren (z. B. bei Bausparfinanzierungen) zählen.

AN DRITTE

Dazu zählen unter anderem Notar- und Grundbuchgebühren, Prämien für andere eventuell von Ihnen abgeschlossene Produkte (Versicherungen, Bausparverträge) oder Schätzkosten für Gutachter sowie eine eventuell anfallende Grunderwerbssteuer.

AN die KONZEPTMAKLER

Bei erfolgreicher Vermittlung des von Ihnen gewünschten Darlehens erhalten wir eine Vermittlungsprovision von dem Finanzierungspartner, mit dem Sie Ihren Vertrag abgeschlossen haben.

Anschlussfinanzierung – Prolongation oder Umschuldung?

Alle drei Begriffe haben eine ähnliche Bedeutung, unterscheiden sich aber dennoch. Sie bezeichnen keine Finanzierungsprodukte, sondern nur die Möglichkeiten, die Ihnen am Ende einer Sollzinsfestschreibung (ehemals Zinsbindung) zur Verfügung stehen.

Anschlussfinanzierung wird als Oberbegriff verwendet. Er sagt aus, dass ein bestehendes Darlehen am Ende der Sollzinsfestschreibung durch ein neues Darlehen abgelöst wird. Hierbei spielt es keine Rolle, ob Sie das neue Darlehen bei Ihrem bisherigen Darlehensgeber aufnehmen oder diesen wechseln.

Bei einer Prolongation akzeptieren Sie das Verlängerungsangebot Ihres bisherigen Finanzierungspartners.

Bei einer Umschuldung schließen Sie eine Anschlussfinanzierung mit einem neuen Bankpartner ab.

Bei einem Forward-Darlehen wird zwischen einem „echten“ und einem „unechten“ unterschieden.

Ein echtes Forward-Darlehen zeichnet sich dadurch aus, dass der Beginn der Sollzinsfestschreibung zeitlich mit dem tatsächlichen Umschuldungszeitpunkt zusammenfällt.

Bei einem unechten Forward-Darlehen beginnt mit der Konditionsvereinbarung auch die Sollzinsfestschreibung.

Sie können eine Anschlussfinanzierung sowohl zum Ablauf der Sollzinsfestschreibung als auch heute im Voraus vornehmen. Ein wichtiger Faktor, der die Entscheidung des Zeitpunktes maßgeblich beeinflusst, ist Ihre Einschätzung der zukünftigen Zinsentwicklung. Wenn Sie davon ausgehen, dass das Zinsniveau bis zum tatsächlichen Ablauf Ihrer Sollzinsfestschreibung (in bis zu 60 Monaten) ansteigt, können Sie sich die aktuellen Zinskonditionen mit einem sog. Forward-Darlehen sichern.

Was Sie noch wissen sollten …

WIDERRUFSRECHT

Beim Abschluss eines Darlehensvertrages steht Ihnen ein Widerrufsrecht zu. Sie sind an Ihre Willenserklärung nicht mehr gebunden, wenn Sie sie binnen zwei Wochen widerrufen. Bei mehreren Darlehensnehmern steht dieses Widerrufsrecht jedem einzelnen Darlehensnehmer allein zu.

Der Lauf der Frist für den Widerruf beginnt in der Regel einen Tag nach Zustellung der Vertrages durch Ihren Bankpartner, nicht aber vor dem Tag des Vertragsschlusses. Zur Wahrung der Frist genügt die rechtzeitige Absendung des Widerrufes.

Der Widerruf muss in Textform (z. B. schriftlich, mittels Telefax- oder E-Mail-Nachricht) erfolgen und muss keine Begründung enthalten.

Die genauen Fristen sowie den Adressaten an den der Widerruf zu richten ist, entnehmen Sie bitte der Widerrufsbelehrung, die dem Darlehensvertrag Ihres Finanzierungspartners beiliegt.

NICHTABNAHME DES DARLEHENS

Sollten Sie Ihr Darlehen entgegen Ihrer vertraglichen Verpflichtung nicht abnehmen, haben Sie den Ihrem Bankpartner in der Regel dadurch entstehenden Schaden zu ersetzen.

Die sogenannte Nichtabnahmeentschädigung wird nach denselben Grundsätzen berechnet wie eine Vorfälligkeitsentschädigung.

VORZEITIGE RÜCKZAHLUNG / VORFÄLLIGKEITSENTSCHÄDIGUNG

Bei Darlehen mit gebundenem Sollzinssatz können Sie Ihr Darlehen während der Sollzinsfestschreibung grundsätzlich nicht kündigen. Der Unkündbarkeit des Darlehens steht auf der anderen Seite als Gegenleistung die langfristige Zinssicherheit gegenüber.

Falls Ihre berechtigten Interessen es gebieten, können Sie Ihr grundpfandrechtlich gesichertes Darlehen mit Sollzinsfestschreibung ausnahmsweise vorzeitig unter Einhaltung einer Frist von 3 Monaten kündigen. Dies ist zum Beispiel der Fall, wenn Sie ein Bedürfnis nach einer anderweitigen Verwertung des zur Sicherung des Darlehens beliehenen Grundstücks haben. In diesem Fall haben Sie Ihrem Finanzierungspartner jedoch den Schaden zu ersetzen, der ihm aus der vorzeitigen Kündigung entsteht. Die exakte Entschädigungssumme wird von Ihrem Finanzierungspartner im Einzelfall berechnet. Man nennt das Vorfälligkeitsentschädigung.

In jedem Fall können Sie nach Ablauf von 10 Jahren nach dem vollständigen Empfang unter Einhaltung einer Frist von 6 Monaten kündigen.

Bei Darlehen mit veränderlichem Sollzinssatz haben Sie das Recht, jederzeit unter Einhaltung einer Frist von drei (3) Monaten zu kündigen, wobei die Rückzahlung des Darlehens nach erfolgter Kündigung entschädigungslos möglich ist.

FOLGEN BEI ZAHLUNGSVERZUG

Ein Zahlungsverzug setzt voraus, dass Sie mit mindestens zwei (2) aufeinanderfolgenden Raten ganz oder teilweise und mit mindestens 2,5 % des Nennbetrags des Darlehens in Verzug geraten sind. Ferner muss Ihnen Ihr Bankpartner eine 2-wöchige Frist zur Zahlung des rückständigen Betrags gesetzt haben und diese muss erfolglos abgelaufen sein. Mit Setzung dieser Frist hat Ihr Finanzierungspartner Ihnen mitzuteilen, dass er bei Nichtzahlung die gesamte Restschuld verlangt. Es können Verzugszinsen anfallen und Ihr Bankpartner hat möglicherweise das Recht, Ihren Darlehensvertrag zu kündigen und die Sicherheit zu verwerten. Vor diesem Hintergrund empfehlen wir dringend, dass Sie sich bei Veränderung Ihrer persönlichen Lebenssituation schnellstmöglich mit Ihrem Bankpartner in Verbindung setzen, um eine einvernehmliche Lösung zu finden.